利润表(income statement),亦称损益表,反映一定时期(如一个会计季度或会计年度)的总体经营成果,揭示企业财务状况发生变动的直接原因。利润表是一个动态报告,它展示企业的损益账目,反映企业在一定时间的业务经营状况,直接明了地揭示企业获取利润能力以及经营趋势。

利润表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关的生产性费用、销售费用和其他费用;第三部分是利润。利润表的起点是公司在特定会计期间的收入,然后减去与收入相关的成本费用;利润表的终点是本期的所有者盈余。利润表的基本结构是收入减去成本和费用等于利润(或盈余)。

利润表分析是指分析企业如何组织收入、控制成本费用支出以实现盈利的能力,用于评价企业的经营绩效。同时还可以通过收支结构和业务结构分析,评价各部类业绩成长对企业总盈余的贡献度。通过利润表分析,可直接了解企业的盈利状况和获利能力,并通过收入、成本费用的分析,解析企业获利能力高低的原因,进而评价企业是否具有可持续发展能力。由于企业盈余水平的高低是资本市场投资的基准“风向标”,因此投资者应高度关注利润表反映的盈利水平及其变化。

在评价企业的整体业绩时,重点在于企业的净利润,即息税前利润(earnings before interest and tax ,EBIT)减去利息费用和税费。这其实是从普通股股东的角度去评价公司业绩。投资者若需要预测企业未来盈余和现金流量,则重点分析持续性经营利润。企业盈余稳定地增长是推动股价上升的持续动力。

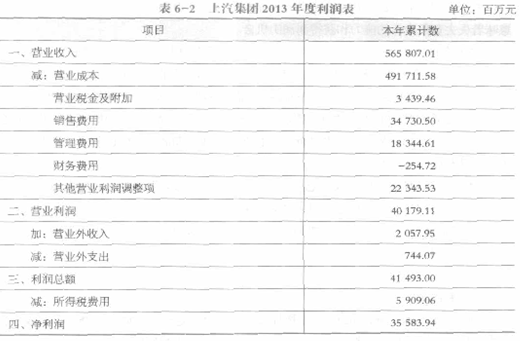

以上汽集团为例(见表6—2),2013年度,该公司的营业收入达到5 658.070 1亿兀,扣减营业成本、销售费用、管理费用、财务费用等成本或费用后即可得到营业利润401.7911亿元,考虑营业外收入与支出项后,即得到公司利润总额414.93亿元。企业缴纳税费后的利润即净利润,从表6-2可以看出,上汽集团2013年度全年实现的净利润就是利润表中最后一项“净利润”,即355 .839 4亿元。

相关推荐: