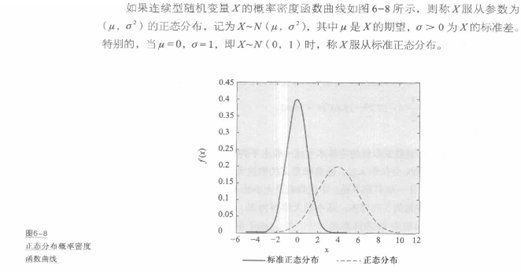

正态分布是最重要的一类连续型随机变量分布,当一个随机变量的取值受到大量不同因素作用的共同影响.并且单个因素的影响都微不足道的时候,这个随机变量就服从或近似服从正态分布。在金融市场上,以股票为例,当没有任何决定性的消息发布的时候,股价走势很多时候呈现出“随机游走”的特点,这里的“随机游走”就是指股价的波动值服从正态分布。接下来将介绍正态分布的性质以及应用。

正态分布密度函数的显著特点是中间高两边低,由中间(X=μ)向两边递减,并且分布左右对称,是一条光滑的“钟形曲线”。

正态分布距离均值越近的地方数值越集中,而在离均值较远的地方数值则很稀疏;这意味着正态分布出现极端值的概率很低,而出现均值附近的数值的概率非常大。同时图像越“瘦”,正态分布集中在均值附近的程度也越大。

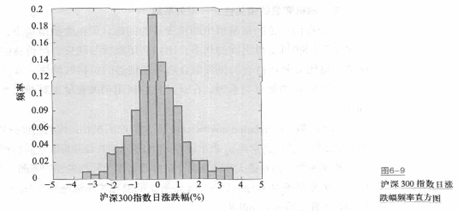

检验一个随机变量是否服从正态分布,可以绘制它的样本频率直方图,如果频率直方图呈现出钟形特征,可认为该变量大致服从正态分布。例如,我们抽取沪深300指数在2013年连续240个交易日的日涨跌幅数据作为样本,绘制出其分布的频率直方图如图6-9所示。

直观上来看,该频率直方图的形状基本具有中问最高,自最高点处向两边递减的钟彤特征,所以判断沪深300指数的日涨跌幅近似服从正态分布。

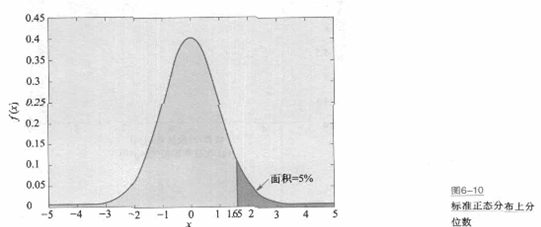

假设某私募基金经理人估计今年的年收益率豫服从均值为16%,标准差为4%的正态分布,即YR~N(0.16,,0.42),那么YR的上95%分位数为:

这意味着该经理会以95%的概率至少取得9.4%的年收益率。

表6-8是常用标准正态分布上分位数表。

以u5%=1.65为例,图6-10中的阴影部分面积正好等于标准正态分布变量X取值大于1.65的概率5%。

相关推荐: