杜邦分析法(DuPont Analysis)是一种用来评价企业盈利能力和股东权益回报水平的方法,它利用主要的财务比率之间的关系来综合评价企业的财务状况。杜邦分析法的基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,从而有助于深入分析比较企业经营业绩。由于这一分析方法最早由美国杜邦公司使用,因此称为杜邦分析法。

评价企业的盈利能力时,我们最常用到的是净资产收益率,回顾净资产收益率的

定义:

净资产收益率=净利润/所有者权益

=(净利润/总资产)X(总资产/所有者权益) (6-19)

=资产收益率×权益乘数

于是,我们将净资产收益率分解成了资产收益率与权益乘数的乘积。进一步。

资产收益率=净利润/总资产

=(净利润/销售收入)x(销售收入/总资产) (6-20)

=销售利润率×总资产周转率

资产收益率可以分解成销售利润率与总资产周转率的乘积。于是我们得到:

净资产收益率=销售利润率×总资产周转率x权益乘数 (6-21)

这就是著名的杜邦恒等式。

通过杜邦恒等式,我们可以看到一家企业的盈利能力综合取决于企业的销售利润率、使用资产的效率和企业的财务杠杆。这三个方面是相互独立的,因而构成了解释企业盈利能力的三个维度。当需要知道不同企业或同一企业的不同发展阶段所存在的盈利差异是如何造成时,我们可以利用杜邦恒等式,逐个比较它们的销售利润率、总资产收益率和权益乘数,找到主要的原因所在。

例如有A、B两家公司,它们在2012年度的净资产收益率分别为28.8%与14.0%。我们想要知道这两家公司净资产收益率的巨大差距的原因。通过计算A、B两家公司的2012年度主要财务比率,我们发现它们的销售利润率分别为18%、20%,总资产周转率分别为0.8、0.7,权益乘数分别为2、1。如杜邦恒等式所示:

A公司净资产收益率(28.8%)=18%x 0.8 x 2

B公司净资产收益率(14.0%)=20%x0.7 x 1

可以看到A、B两家公司的销售利润率与总资产周转率之间并不存在很大的差别,它们的资产收益率(分别为14.4%与14%)非常接近;换言之,两家公司的生产和销售能力相仿。造成它们的净资产收益率之间一倍多差异的主要原因在于财务杠杆的运用。A公司的权益乘数是2,是B公司的两倍,这意味着A公司动用了比B公司高一倍的财务杠杆来维持公司的经营,使得A公司的股东获得较大的回报。

通过杜邦分析,公司的管理层既能够方便地找出公司的优点,进而保持竞争优势。也能够找出公司的弱点与制约公司盈利能力增长的问题,然后对症下药,改善公司的经营状况。

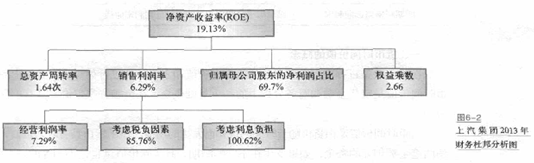

我们以一个实例来演示如何对一家上市公司的年、季度财务报表进行杜邦分析。表6-4选取了上汽集团的2012--2013年度部分财务数据。

对2013年度归属母公司股东的净资产收益率(ROE),我们将其分解成归属母公司股东的净利润占比、销售利润率、总资产周转率与权益乘数四部分的乘积;其中在综合考虑税负和利息因素后,销售利润率又可以分解成经营利润率、考虑税负因素和考虑利息负担三部分的乘积。以上汽集团2013年报数据为例说明上述分解过程(见图6-2)。

正如图6-2中数据所显示:

19.13%=69.7%×6.29% ×1. 64×2 .66

6.29%=7.29%×85.76%×100.62%

对于上汽集团其他季度的数据我们可以进行同样的数据分解,然后我们用它来解释该公司不同会计季度盈利能力(净资产收益率)差异的原因。

例如,2013年第三季度的权益回报率ROE(14 1%)是同年第一季度ROE(4.96%)的近三倍,通过对于ROE的分解数据的逐项分解,我们发现第三季度盘利能力的巨大增长主要得益于该季度总资产周转率的显著提高(从0.44%提高到1.27%),这意味着该公司的运转和利用其资产的效率获得了极大的提升,并因此拉高了权益回报率。

实质上,仔细观察表格数据可以发现,在2012—2013年度,对于上汽集团而言,无论是归属母公司股东的净利润占比、销售利润率还是权益乘数都只有很小幅度的变动,对净资产收益率起决定作用的是总资产周转率。由于汽车类公司的总资产周转率存在明显的周期性特征。每年的第一季度到第四季度资产的周转率稳步增长,然后到第二年的第一季度急剧回落,再开始新一轮增长。这个规律的结果是公司的RoE呈现同样的特征。以此为突破口,我们就能观测到公司以及其所处行业的一些特点(例如存货、应收账款周转速度的季度性差异等),这也就是杜邦分析的意义与价值所在。

相关推荐: